资讯Position

你的位置:押大小单双平台-登录入口 > 资讯 > 赌钱赚钱app为什么我们许多经济学家依然反对-押大小单双平台-登录入口

发布日期:2024-10-16 05:38 点击次数:116

社科院学部委员 余永定

相称幽闲有契机和人人交流一下我对近期的宏不雅经济局面,以及对货币策略和财政策略发展的一些看法。

经济走势分析的方法

当先讲一下现时中国宏不雅经济的局面问题。

对于我和大多数经济学家来讲,当今最进击的一个问题,最和顺的问题就是,2024年GDP的增速是否达到5%这样一个目的。能否达到目的詈骂常重要的。人人知说念,2015年全年GDP增幅是10.6%,到了2019变成了6.1%,三年疫情平均八成是4.7%傍边。客岁情况比较好,5.2%。如果本年能够达到百分之五的经济增长目的,那等于就是坐实了中国经济如故企稳了,况兼我们不错期待在来岁后年,经济增速会稍许高一些。

因为我们铭刻在2016年的时候,巨擘东说念主士也曾告诉我们,中国经济局面发展是一个L型,不可能在一两年经济就会企稳回弹。这种预期的厚谊反过来又影响到奢华者的奢华有操办,投资者的投资有操办,是以扭转这种趋势在本年詈骂常关键。

2024年中国GDP增速要想能够达到5%,宏不雅变量中的那几个主要组成部分,奢华、投资、收支口,他们都应该达到什么速率?

分析一个经济体在一年之中,它是否能达到某个经济增长速率,有不同的方法。不错从国民收入恒等式动手:不错用开销法来设计,用收入法来设计,用分娩法来设计。对于中国来讲,相对而言,用开销法算要容易一些。我们都知说念,一个国度的经济简陋不错把它分红三大部分。最终奢华,这是第一大部分,第二部分是成本形成,第三大部分是贸易顺差。一般情况下,我们是无法实时得到成本形成和最终奢华这些数据的。当年的数据可能要滞后好永劫期智力得到。你想作念分析照旧比较难题。

我们经常使用一些其他的变量来代替,来推算。同期,要详情他们在GDP中的比重,然后再要琢磨他们在本年经济增速到底有几许,再算出在本年这些变量是否能够保证GDP在本年的增速。

我们推算在2023年底,最终奢华占GDP比重是54.7%,成本形成是42.8%,贸易顺差2.5%傍边。

我们在年头的时候,就要假定在本年最终奢华的增速到底能够有多大?把柄一般的经济表面,奢华的增速应该简陋和收入的增速相似。我们既然假定2024年GDP的增速为5%。我们不错假定2024年最终奢华的增速亦然5%。这是一种比较合理的假定。天然,也不错作念其他的假定,然则我们先选这样的一个假定,5%。

客岁贸易顺差是负的,我假定本年局面有所好转,贸易顺差为零。因为我们假定了这两项的增长速率,同期又知说念这两项在2023年底在GDP中所占的比重,我们就不错算出这两项在2024年对GDP增长的孝顺到底有多大。我们不错算出来它是2.73%。也就是说,你想达到5%的经济增长速率目的,最终奢华和收支口的孝顺是2.73个百分点。剩下的5减去2.73,那就是2.27,这个2.27就应该是成本形成对GDP增速的孝顺。既然你如故假定成本形成对GDP增长的孝妥贴该是2.27,那你就不错算出2024年景本形成增速是应该几许。我们设计的结果就是,在2024年,成本形成的增速应该达到5.3%。很难找到成本形成的统计数字,我们就只好用固定钞票投资来代替成本形成的想法,比较令东说念主欣忭的是在最近几年。固定钞票投资增速和成本形成的增速简陋是差不太多的。用固定钞票投资来代替成本形成,来设计。照旧不错摄取的,但这里慑服会有差。

要想使成本形成的增速能达到5.3%,这是我们如故刚才说了。我们不错简陋计算一下固定钞票投资的增速是几许,我们这是不错估算出来的。固定钞票投资有三个组成部分,一个是制造业,一个是房地产,一个是基建。还有一项叫作念其他,我们把其他吞并到制造业。我们不错套算出,在2023年底,制造业的占比是50.5%。房地产的占比是20.4%,基建的占比是29.1%。

这三个固定钞票投资的组成部分,在固定钞票投资中占比有了,同期我们既然假定了最终奢华增速应该5%。在假定制造业投资与房地产投资增速不变的情况下,经由推导,我们不错算出基础智商投资的增速应该达到11.7%。

由于时间关系,我不去详确解释了。我需要强调一下,这样一种推算詈骂常圣洁的,因为莫得合适的数据,我们只可用一些其他的变量来代替,在这里头我们莫得明确的琢磨平减指数的问题。统共的设计都是简陋的推导,不是一种准确的预计。

2023年固定钞票的总和50万亿。2023年基础智商投资刚才如故假定了在投资中所占的比重是29.1%,那么就不错算出2023年这个基础智商投资的总量是14.55万亿,差未几是15万亿。去套算,费许多力气还不见得准确。但我们当今得出这样一个论断,就是2023年基础智商投资,它的这个总量是14.55万亿。不准确,就姑且摄取这个数字。

我们刚才也说了,为了保证在2024年GDP增速能够达到5%,基础智商的投资的增速应该是11.7%,然后用14.55乘以1+11.7%,我们就不错得出2024年基础智商投资约为16万亿元。

这就是我们在年头作念的,年头我也写过著述,在许多所在也作念过这个讲座。在年头的时候,我照旧相对乐不雅的,就是说我们只消经济保持这样一种速率。我们能够使奢华的增速是在5%傍边,固定钞票投资的增速是5.3%。制造业投资的增速和房地产投资的增速和客岁保持一致。

刺激奢华照旧投资

底本还有一个争论的是我们要加紧搞结构调整,照旧要采用推广性的财政货币策略?在很是一段时间,大部分东说念主认为中国应该把元气心灵聚首在结构方面,而不是采用推广性财政与货币策略。因为多年来,我们看到政府职责报中我们经常强调去产能,不搞刺激性策略。我们所说的积极的财政策略和慎重的货币策略,施行上是和推广性的财政策略和货币策略相对的想法。我们强调的是中性的,致使是略有紧缩性的。在这样多年以来,强调的是去产能。

在最近这一年来,终点是从宏不雅经济的角度,是否应该采用推广性的财政货币策略如故缓缓趋一致,我们应该采用推广性的财政货币策略。然则采用一种什么样的推广性的宏不雅经济策略,这是有辞别的。其中的一个很大少量,或者说主流的不雅点就是说我们应该刺激奢华,何如刺激奢华,包括发钱。还有通过各式万般的措施,让住户的奢华能够增长起来。另外一种不雅点,就是照旧强调要通过加大基础智商投资的力度来刺激经济增长。

趁机我想说一下,当今有一种说法,我们到底是奢华驱动照旧投资驱动?从经济增长模式这个角度来讲,我认为,在短期,在灵验需求不及的情况下,加多奢华,照实是能够进步经济增长速率。这什么兴味?就是使我们的经济增长速率能够进步到合乎潜在经济增长速率的水平上。再强调一遍,惟有是在灵验需求不及,总需求不及的情况下,奢华智力够谈得上不错刺激经济增长。所谓刺激经济增长就是使经济增长达到它的潜在经济增长速率所允许的水平上。

从永远来讲,不存在着奢华驱动的问题。你产了100斤食粮,你奢华了100斤食粮,第二天是不会有增长的。你产了100斤食粮,你奢华了80剩下20用于来岁的投资,投资导致了你来岁经济的产量是原状或者有所增长。经济增长历程中,经济增长的驱能源,三大块,一个是成本,一个是劳力,一个是本事。这三者的增长鼓动了经济增长,根蒂不存在奢华驱动经济增长这个问题。奢华是不行够驱动经济增长的,除非你的奢华指的是指东说念主力成本投资。惟有在这个道理上才有可能驱动经济增长,这是我趁机说一下这个问题。

奢华是收入、收入预期和钞票的函数。收入增长是奢华增长的前提条目。你到底是想用奢华来驱动收入增长呢,照旧治理了收入增长之后,你进一局势进步奢华的增长?这两个问题必须要琢磨明晰。

同期,我还想强调少量,在收入不增长情况下,奢华是否就不行增长了?这也不合。举例,从总体来讲,在一个社会中有些阶级的奢华倾向是很低的,有些阶级的奢华倾向是比较高的,富东说念主的奢华倾向是很低的,穷东说念主的奢华倾向是高的,是以如果你能够通过某种策略完了奢华的均等化,在收入总和不增长的情况下,奢华是不错增长的,这种奢华的增长结果使你的收入增长,这是没问题的。必须分清在什么情况下通过什么模式能够使奢华增长。我们也不错通过税收策略,通过完善社保等等措施进步我们的奢华水平。这种奢华水平的进步,是不错导致收入增长,这是没问题的。然则在操作上会存在一些问题,发钱这个事情,它到底能不行够实在使奢华得到相似进程的增长,这是一个不错推敲的具体问题。有东说念主就讲了,你发了钱,你给老匹夫,你让他买东西了,那么他买东西省下的钱可能照旧存钱,照旧不去奢华。

基础智商投资是否如故弥散?

就中国面前的情况来讲,基础智商投资的增长。是经济增长的最佳启动器。为什么我们许多经济学家依然反对,通过基础智商投资的增长来鼓动经济增长。它的主要的一个不雅点就是基础智商投资如故弥散了,基础智商投资不产生什么经济效益,莫得禀报,是以我们不行搞基础智商投资。

基础智商的想法不单是是传统道理上的铁公机,它还包括新基建。什么是新基建,发改委有一个比较明确的界说,况兼还包括一个全球投资。我们是把这些想法都包含在基础智商中了。什么叫基础智商投资呢,我所使用的界说是,但凡旨在提供全球居品,禀报率低,致使莫得交易禀报,无法产生现款流,以盈利为目的,私东说念主企业不肯意承担的名堂,而对国度安全、社会经济发展必不可少的投资,都属于基础智商投资的范围。你在谈基础智商投资的时候,你就不要过于强调它的交易禀报。不挣钱,致使成果低,说的顶点少量,凯恩斯当年讲的,挖坑填坑有什么成果,然则挖坑填坑,他创造了收入,加多了收入,然后加多了收入,它对经济增长发展是有孝顺的。前提条目是什么,是灵验需求不及。

说的再顶点少量,好意思国许多发达国度,在40年代30年代末期之是以走出经济危险大淡薄,很猛进程上是因为讲和。一朝讲和爆发了,统共这些工场连明连夜的连轴转的进行分娩,他的休闲问题就治理了。天然,这是一个相称顶点的情况,我所强调的是,当我们驳倒基础智商投资的时候,不应该过于强调它的交易禀报。天然,我但愿它尽可能作念好交易禀报。而事实上,在不少的省份,他们的基础智商投资照旧有很是多的禀报。这是第一,就是谈基础智商想法。

贾康先生一再强调,中国的基础智商投资名堂是“俯拾皆是”,他用的是这个词。我我方通过调研就是嗅觉到贾康先生所说的,少量都不差。举例,巨擘部门说我国城市防水排涝智商东说念主均干涉仅为日本的1/18。仅为了补都短板,投资需求高达数万亿,这具体数字不说了,他要稀有万亿。因为我们的水管自来水是不行喝的,你想使自来水能够喝,这少量你的投资八成亦然要的。

地下管网树立所需要的投资相称开阔,要作念这种事情所需要的资金是极为开阔的。一言以蔽之,城中村纠正、旧住宅纠正、讲解、医疗、养老、轮回经济树立等等领域进行基础智商投资的资金需求是难以计算的。我跟一些省份的掂量东说念主士谈过,相称开阔,基础研究,应用本事研究关系的研发基地,厂房实验室开拓等等都需要大范围投资。即就是在传统的铁公机领域,投资需求也十分开阔。我们直到当今还有许多断头路,我前不久到河西走廊,就是存在着高铁、断头路。海港,我上个礼拜是在南边的一个沿海城市,他们说我们需要进一步的改善海港智商,但由于没钱,当今停了。

微型机场,人人知说念好意思国的微型机场有上万座,八成差未几在2万傍边。中国,八成不跳跃1000,是以说当今我们的微型机场的投资需求亦然十分开阔。我此次到河西走廊走了一遍,我就嗅觉到河西走廊有多半的开发的余步,有多半的地皮,况兼地皮的价钱很低。我们南边根蒂就莫得地皮,况兼价钱极高,当今所谓的范围收益正在递减,而河西走廊通向中亚,它是有很紧要的开发的价值。

一言以蔽之,我合计基础智商投资如故弥散是错的。最近,刘世锦先生建议,通过刊行终点国债,在一两年内形成不低于十万亿的经济刺激野心。我合计这种调换想想我是赞誉的。至于投在什么所在,天然不错进一步琢磨。政府部门的研究者建议了数目很是开阔的刺激野心,当年天然我一直主张要加多基础智商投资,要搞刺激野心,然则我也不敢说要十万亿或者更多,因为我不掌持更多的具体材料。

资金从何而来?

当我们如故慑服了我们需要搞基础智商投资,况兼我们知说念了基础智商投资它所需要的资金数目詈骂常大的时候,我们这时候就需要琢磨什么?这些资金从何而来。

所在政府要搞基础智商投资,所在政府我方去找钱,所在政府债务之是以严重跟这个情况詈骂常掂量。当今我们要治理这样一个想想问题,就是一直惦记赤字率太高,政务债务太高。

琢磨到1到8月份的阐扬,为了完了5%的经济增长速率目的,基础智商投资的增幅需要更高。政府在本年从财政预算所提供的资金有不同的设计方法,有的机构算是8万亿,有的是10万亿,就是能够为基础智商投资所用资金就这样多。底本我算八成是不跳跃6万亿,从当今来看,可能是跳跃10万亿。在表面上治理的缺口的办法是什么?办法就是大大加多终点国债刊行。要这样作念,我们知说念在法律上,在各个方面会存在一系列的问题。这些问题,我们当今就不推敲了。

财政发力不可顺周期

一言以蔽之,要想弥补这种缺口,就必须加大财政开销。加大财政开销的结果势必是财政赤字有彰着的加多。天然,从永恒来讲,政府的债务对GDP的比也会有比较大的加多。可惜的是财政策略基本上是或者在很猛进程上是顺周期的,财政发力,除了我刚才所说的,要匡助治理给基础智商投资提供资金的问题除外,还有其他两大问题。一个是若何治理所在政府债务,另外一个是若何留意房地产发生危险,尽量减轻房地产投资增速下降,房地产价钱下降,对中国经济的不利影响,使房地产市集尽快的富厚下来。

基本上三大问题。一个问题就是扶助基础智商树立,进步经济增长速率,第二个是所在政府化债,第三个是富厚房地产市集,这三个方面都需要用钱。刚才我说了,只是为了完了5%的经济增长速率目的扶助基础智商投资,我们所需要的财政开销极其开阔,可能是十万亿致使更多,我就未几说了,我不行给出相称慑服的谜底,然则基本论断是这样。该替所在政府还的债要替所在政府还,这是理所天然。

所在政府当先还债,不然不行投资的各式万般的说法都是顺周期诊治,是典型的合成推理。对于经济增长发展詈骂常不利的,这种想想必须窜改。

我想在这里再花少量时间讲一下,政府是否需要终点惦记中国的杠杆率问题?我们不应该维持所谓财政赤字对GDP的比跳跃3%,国债余额对GDP的比例不行跳跃60%的,这所谓的马斯特里赫特公约功令。这种功令没特兴味兴味,莫得国度在赓续扶助。我说应该勇于冲破3%。从表面上来讲,我们只消能够保证经济增长速率大于利息率,那么一个国度的财政,它就是可持续的。你多分娩出来的东西,足以偿还你的利息。那么宿债发新债,宿债发新债,陆续地转化,这是一个普遍摄取的情况。有新研究认为经济增长速率要略大于利息率,只消能作念到这少量,财政情景就是不错保管富厚的,是不错持续的。

我们十年期的国债的收益率,人人知说念只是是2.25%致使更低,30年期是2.5%以下。我们十足满足财政可持续性的条目,关键是我们的经济增长速率。我们的经济增长速率天然如故陆续地下降,但依然是比较高的。同期,我们是不错进一步降息的,我们有降息的空间。是以无谓惦记。

我去过许屡次日本,每次都跟日本财政部的官员谈。这是从90年代,一直到2000年代,二三十年,是以对于他们对于财政的想想,我是比较明晰的。我认为他们的专科水平很高,其后发现他们也有许多很是。由于时间关系,我未几讲了,以后有契机我给人人讲讲我对于日本的财政策略的一些看法。这是我通过和多半的官员永远战役,长达20年以上的战役,所获得的一些感念。

我当今想说的第二个公式。你要看一个国度的财政,你不要看他当今的财政情景。当今也要看,但不是很重要。比如说我当今的债务对GDP的比如故很高了,没掂量系,这只是一个微方程的运转条目,你关键要看什么,就是债务对GDP的比的动态旅途。如果它是趋于无穷大,慑服是不可持续,它可能是会缓缓裁减。要和顺的就是它的动态旅途,平衡值,它的富厚值是什么?富厚值是由财政赤字对GDP的比除以经济增长速率决定的。

如果财政赤字对GDP的比是5%,经济增长速率亦然5%,这两个比是百分之百,这个百分之百。什么兴味,就跟着时间的推移,它的财政,它的国债存量对GDP的比会达到100%, 100%并不是很高的一个数,因为好意思国,日本,新加坡,都跳跃这个数,日本是240%,好意思国事100%。我们只消能够阻挡住财政赤字对GDP的比,不让它太高,比如不让他跳跃5%,同期,我们能够保持一个比较高的经济增长速率,跟着时间推移。债务与GDP的比,它会富厚在一个不错摄取的位置。

问题是如果经济增长速率下来,哪怕放纵的缩减财政赤字,砍掉了,减少了国债对GDP的比,最终它会上来。把柄我这个公式【(财政赤字/GDP)/n】,这n是零的话,表面上的国债余额对GDP的比最终为无穷大。在这个所在,经济增长速率是最关键的。重点应该是进步经济增长速率,而不是去减债。

人人知说念在2000年代,中国由于不良债权相称多,其时有一场争论,中国到底应不应该采用推广性的财政策略?比如说我们当今琢磨到所谓的隐形债务,中国的国债占GDP的比重相称高,是以我们不行施行推广性的财政策略。我们研究了日本的阅历,主张刺激经济增长,多发点债也不要紧。按照中国其时的情况,如果你的财政赤字率是3%,经济增长速率8%,不管你运转条目是什么,最终,国债占GDP趋于37%。一言以蔽之吧,我合计莫得必要终点惦记我们的财政是否可持续的问题,你要惦记的是要保持经济增长。

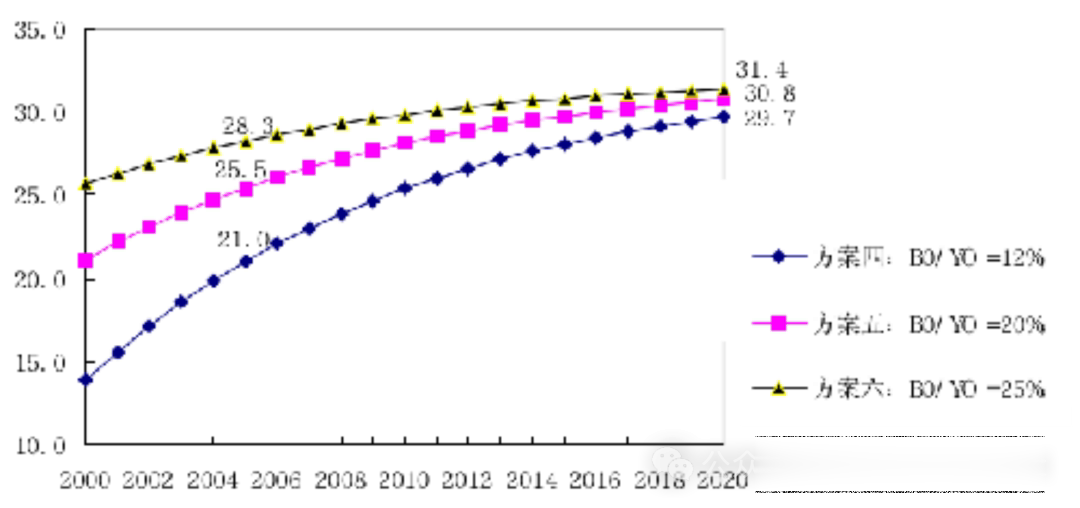

这是欧洲的阅历,为什么会发生欧债危险?欧债危险就在于什么?人人不肯意买债,没东说念主风物买债。如果没东说念主风物买国债,国债的收益率就会顷刻间高潮,这是欧债危险爆发的原因。如果一个国度卖不出债券,如果想要卖债,必须提供很高的利息,它的国债收益率相称高,那么这个国度就会发生主权债务危险,这就是主权债务危险发生时间,它的国债的收益率,这是十年期的,希腊国债收益率是16%了。我们是十年期2.25%以下,它是16%。它发生危险了,我们是不可能发生危险的。

况兼欧债危险,何如化解的?夸张少量来说,就是德拉吉一句话。他说,你们人人来买欧债,如果你不买,我们欧洲中央银行买。这话一说,人人都去买了,一买,国债收益率就下去了,这个危险就没了。

人人对于财政要有一个相称明确的意志,不要用传统的模式来看,因为国度不错印钞,家庭他不会印钞。这是有骨子不同的,宏不雅和微不雅是不一样的,宏不雅并不是微不雅的总和,他的活动模式的脾性是有很大不同的。

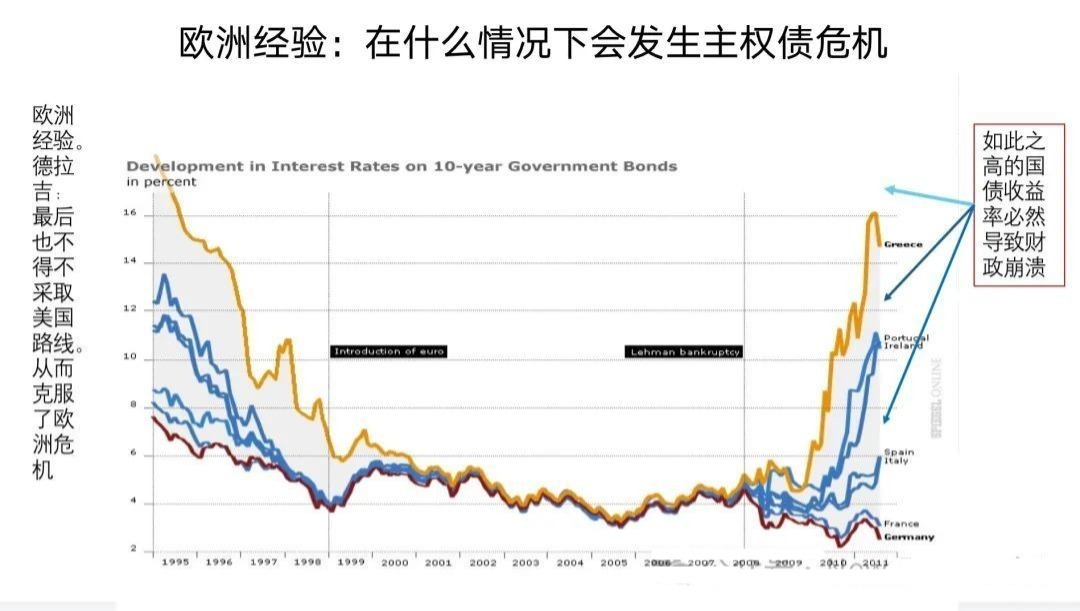

从数目阻挡到“价钱”阻挡:利息率调控体系

剩下点时间我转来谈一下货币策略。我们是两条腿步碾儿。货币策略一条腿是阻挡M2,这是所谓的数目阻挡。还有我们最近一直在改的,但愿从数目阻挡变到价钱阻挡。在西方国度,在好意思国,在欧洲,在日本,他不存在着数目阻挡的说法,他用的都是价钱,就是调利息率。天然何如调利息率情况又比较复杂,由于时间关系,我们不错专门开一个讲座,今天是没法多讲了。

当今这是一张画的这个图,这是中国的利息调控体系。它分三大块,第一块是央行策略利率。央行策略利率必须央行能够径直阻挡的,说一不二,说二是二,这叫作念央行策略利率。

还有一个市集基准利率,这是市集。央行能够有坚定的影响,但它不行够径直阻挡,这是市集利率。那么市集的基准利率,它就影响了统共这个词市集,各式万般的市集。货币市集、信贷市集、债券市集等等。这个图就是,天下上普遍通用,亦然我们国度当今正在往这方面转的一个利息体系。

需要堤防的是,你如果用利息率体系来调控,它终末会影响到货币供应。这个货币供应量,它可能就是跟你底本所联想的都不一样。什么兴味,你用这个体系阻挡,你就不同期决定另外一个体系所能达到的结果。如果你用这个所谓的数目阻挡,你阻挡M2的增速,贷款的增量,那你就不行够同期准确地阻挡利息率。这两个东西它是有矛盾的。西方国度,它就是二选一,我们是两个都照看到。偶然候强调数目阻挡,偶然候强调价钱阻挡,当今渐渐地向价钱阻挡想法调整,偶然候会产生一些矛盾。当今我们望望,央行的策略利率,主如果七天回购利率,就是所谓的OMO。这是央行不错定,他说几就是几。这是每月开展的中期的贷款便利。

中期贷款便利是横线,确认它是策略利率,它想让它是几许就是几许。和它对应的想法是十年期的政府债券收益率,这收益率它受着它的影响,然则它我方是有它内在的变动端正的。这是中永远的利率,我们管这一个。还有是七天回购利率的OMO,这就是水平线。当今这个七天内回购最新的是1.5%,是比较低的了。有莫得降息的空间,我合计照旧有,然则时机是否合适,或者有莫得这个必要呢?

我们看到中央银行阻挡短期的和中永远的策略利息率,它照实是能够影响我们的货币市集和信贷市集利息率的。好意思国阻挡联邦基金利息率或者是联邦灵验利息率,他是阻挡的很是准,它的波动区间是比中国要窄得多。当今央行是在调低策略利率率,我认为想法是十足正确,照实应该调低,是否进一步调低,那我们还要看局面的进一步的变化。

法定准备金,最新的是6.6%。好意思国和很是多的西方国度准备金率是0。好意思国事在2020年3月之后,决定准备金利率就为0了,那么准备金利率为零,确认什么,他十足毁灭了数目,它通过价钱来影响数目,但它不以数目阻挡。因为人人都知说念,我们传统的所谓货币公式。这个m是货币乘数乘上高能货币。这个m其中一个很重要的成分就是准备金率,你调低准备金率,货币乘数会加多。在给定高能货币的情况下,基础货币就会加多。

人人会问,我们当今调低准备金利率有多大的道理?我认为它有道理,它的道理主如果什么?是宣示作用。我们的货币策略要进一步的收缩,然则在现实中,它的作用可能并不大。你为什么要保持一定的准备金率,你是要阻挡交易银行的贷款利率,你准备金利息越低,那交易银行不错自动使用的资金就多,那就不错加多贷款。当今的问题是钞票荒。你准备金利率再低,企业不跟你告贷,你也找不着好的名堂去贷款,在这样一种情况下,货币的供应加多,酌夺是M2加多。你不行使M1加多,因为M1加多才意味着走动需求加多,和经济增长密切关系的。

准备金率有莫得裁减的空间,天然有,你不错裁减,它到底能够有多大作用。在中国面前的情况下,是需要画一个问号。之是以如斯,就是我最近一直强调的,我们宏不雅经济策略要以财政策略为主,货币策略为辅。在通货收缩或者准通货收缩的情况下,或者用凯恩斯的话,在流动性罗网之中,货币策略它只可起到有限作用。中央银行我方用了扶助性货币策略,扶助性货币策略人人听着可能有些别扭,因为往时我们讲的是慎重的货币策略,什么叫扶助性的货币策略?扶助谁?扶助财政策略。

比如说发债多了,那么这时候利息就不错高潮,那利息率高潮了之后,因为国债供给加多了,但凡供给加多的情况下?你都会导致什么,导致这个国债价钱下降。也就是说国债收益率高潮,国债收益率高潮对统共这个词金融体系的利率都会有影响。这个时候,央行就要加大公开市集操作,买进国债,不是卖放洋债是买入国债。你增发了,我给买走了,这样的就不错保管国债收益率不变。你买的更多,国债收益率可能还下降了。这个时候,中央银行就实在阐扬了它的扶助性作用。我要扶助你,等你外出我智力扶助。当今是这样一个问题,扶助者如故在这了,但被扶助者还没出来,这是我们当今靠近的一个很特兴味的气候。

一言以蔽之,潘功胜行长最近建议了这一系列措施,主要就是降准降息,裁减存量住房贷款首付,这个应该说是比较现实的,往时买房的东说念主当今的房贷利息也不才降,这个对他减轻经济压力等等都是有一定克己的。

中国房贷的端正跟西方不太一样。举例,在西方国度,他不不错提前还贷,中国事不错的。七天逆回购利息率如故降了,这慑服对经济是有一定克己,然则刚才如故讲了,在钞票荒的情况下,降息到底阐扬多大作用照旧值得琢磨的?

另外人人也堤防到裁减MLF的中期告贷便利利率。我当今想强调的是,一方面他所采用的这些措施有相称积极的信号作用,另一方面它作用到底有多大,还需要不雅察。还有一个,就是说他的活动是受到限制,央行如果要把MLF,也就是中期假贷便利的利率进一步下降的话,他必须要琢磨银行的存贷利差问题。因为银行的贷款的这个利息率,它是要在MLF的基础上加点形成的,就是贷款市集报价利率,就是LPR,是LPR决定交易银行的贷款。不是说你交易银行想要告贷者给我几许利息,它当先是中央银行详情了这个MLF,然后MLF的基础上加点,形成了LPR。这个LPR也不是说马虎谁来加点,它必须是以MLF为基础,这个加点亦然中央银行阻挡的。是以他就决定了交易银行的贷款。

如果我想裁减MLF,裁减贷款利息。那你就必须要琢磨到存贷差的问题。我的入款利息给定,我的贷款利息率进一步下降。这样的话你的存贷差就对银行相称不利。我借给东说念主钱,收的这个利息,不如我跟别东说念主告贷的利息,那我就亏本了。然则他有一个阻挡,这个阻挡来说,就是贷款利率和入款利率比较,它应该是1.7%,这是中国传统。不管若何,进一步的降息,会给银行形成相称大的难题,搞不好就要耗费。

中央银行在琢磨裁减中期贷款利息率的时候,就必须要琢磨到他对交易银行的影响,必须要琢磨社会后果,平常老匹夫好攻击易挣点钱存在银行当今利息如故低了,给你再低,它会引起社会后果。一言以蔽之,受到许多的不停。

当今到年底剩三个月,一下发10 ,20万亿的国债,那显著是不可能的,想要达到5%的经济增长的目的,财政策略要有极大的推广。我们要记着4万亿的阅历训导,4万亿出拳快,其时相称焦灼。其时很快地扭转了经济下降的趋势,完了了V型反弹,但也产生许多反作用。此次要吸取训导,你不行仓促上任,那何如办?我合计除了积极准备名堂赌钱赚钱app,更动所在的积极性,对往时的一些策略进行纠偏。当今所能作念的一件相称重要,况兼必须作念的事,就是要公布一揽子策略,包括财政投资野心。充分讹诈所谓的宣示效应(announcement effect),提振市集,加多投资者和公众的信心。潘功胜的言语施行上是一种宣示效应,他所宣示的那些策略组合,超出了市集预期,是以随即提振了投资者和市集的信心。

Powered by 押大小单双平台-登录入口 @2013-2022 RSS地图 HTML地图